IPO雷达丨中远通背靠中国广核集团也没用通信电源产品毛利率远低于同行新能源电源产品顺势受挫

发布日期:[2023-12-24] 来源:安博电竞app安卓原标题:IPO雷达丨中远通背靠中国广核集团也没用,通信电源产品毛利率远低于同行,新能源电源产品顺势受挫

近年来,我国正在大力推动新基建建设,重点投资方向包括5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、AI和工业互联网等,其中为开关电源提供了广泛的应用场景,带动电源市场规模的增长。

近日,主营业务为通信电源、新能源电源和工控电源的研发、生产和销售的深圳市核达中远通电源技术股份有限公司(简称“中远通”)闯关创业板获受理,拟募资2.30亿元,保荐人为长江证券。

背靠我国大型清洁能源央企中国广核集团,中远通下游客户主要为华为、中兴等通信行业知名厂商。需要我们来关注的是,中远通通信电源业务收入维稳,但毛利率远低于同行;在新能源全力发展的情况下,其新能源电源业务业绩则接连受挫。

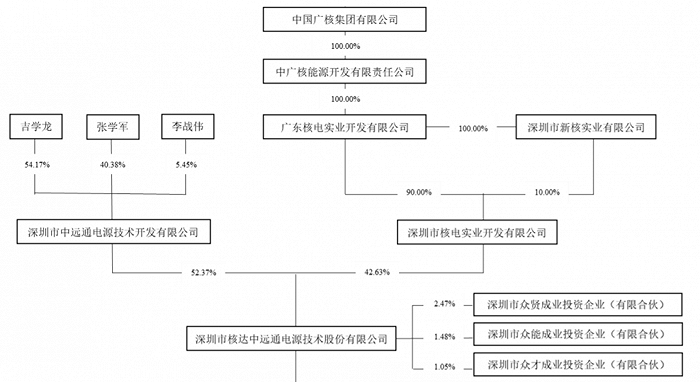

IPO前,中远通的控制股权的人分别为深圳市核电实业开发有限公司(简称“深核实业”)和深圳市中远通电源技术开发有限公司(简称“中远通开发”),分别持有公司42.63%和52.37%的股权。

天眼查显示,股权穿透后,深核实业为中国广核集团有限公司控制的企业,而中国广核集团的实控人为国务院国资委。

据悉,中国广核集团主要是做以核能为主的电力生产、热力生产和供应、有关专业技术服务,天然铀资源的勘测、境外天然铀资源的开发及相关的贸易与服务,核废物处置等业务,2020年净利润达181.47亿元。

招股书显示,中远通开发分别由吉学龙持股54.17%,张学军持股40.38%,李战伟持股5.45%,同时吉学龙和张学军还分别担任持有中远通2.47%股份的众贤成业和持有中远通1.05%股份的众才成业的执行事务合伙人。

综上,中国广核集团通过深核实业间接控制中远通42.63%的股份,吉学龙、张学军通过中远通开发、众贤成业及众才成业(员工持股平台)控制本公司55.89%的股份,中国广核集团、吉学龙和张学军为公司的实际控制人,合计控制公司98.52%的股份。

2017年3月6日,中国广核集团实际控制的深核实业、吉学龙、张学军签署了《一致行动人协议》,2020年12月,前述各方又签署了《〈一致行动人协议〉之补充协议》。

值得注意的是,在补充协议中明确约定,如果各方对有关公司经营决策及其他重大事务和公司日常经营管理事项仍不能达成一致意见时,以深实公司的意见为准。

此外,界面新闻记者还注意到深核实业并未实际管理对于中远通的股权,而是将公司股权委托给中广核资本管理,中广核资本全称中广核资本控股有限公司,系中国广核集团下属的综合金融服务平台,业务方向之一是资产管理与经营。

招股书显示,早在2015年,中国广核集团原计划由深核实业将其持有的中远通股权转让给中广核资本,但因当时税务安排需要,公司股权划转需要一段时间,故在股权划转的过渡期内,深核实业与中广核资本于2015年9月签署了《股权委托管理协议》。

事实上,中广核资本根据《股权委托管理协议》的约定对深核实业持有的公司股权来管理,但重大事项仍需由中国广核集团批准决定。

此外,中远通的董事长罗厚斌由深核实业提名,2017年12月至今,其一直担任公司董事长。

因此,无论是深核实业内部,还是中远通各股东之间,中国广核集团的话语权明显更具份量。

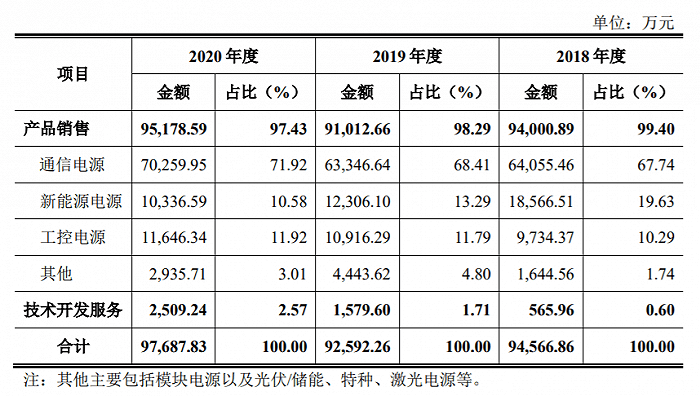

报告期内(2018年-2020年) ,中远通营业收入分别是9.50亿元、9.31亿元和9.84亿元,保持整体稳定的趋势,归属于母公司股东扣除非经常性损益后的净利润分别为905.59万元、3811.13万元和7707.67万元。获利空间大面积上涨,主要得益于主营业务毛利率由2018年的16.23%提高到2020年的23.78%,毛利由1.53亿元提高到2.31亿元。

报告期内,中远通的营收来源主要为产品营销售卖,其中产品销售又以通信电源为主,出售的收益分别为6.41亿元、6.33亿元和7.03亿元,占主营业务收入比为70%左右。

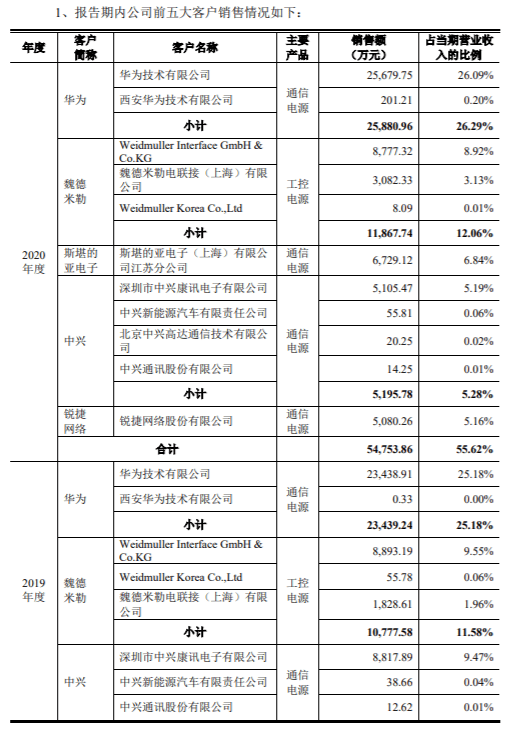

通信电源是指定制化开发的专用配套电源设备,包括通信基站和机房设备的电源机柜、内嵌于通信设备和服务器的电源模块等,是通信设备和系统的核心组成部分。界面新闻记者发现,因中远通的营收主要来源于通信电源,其前五大客户也主要集中于国内外大型通信设备厂商。

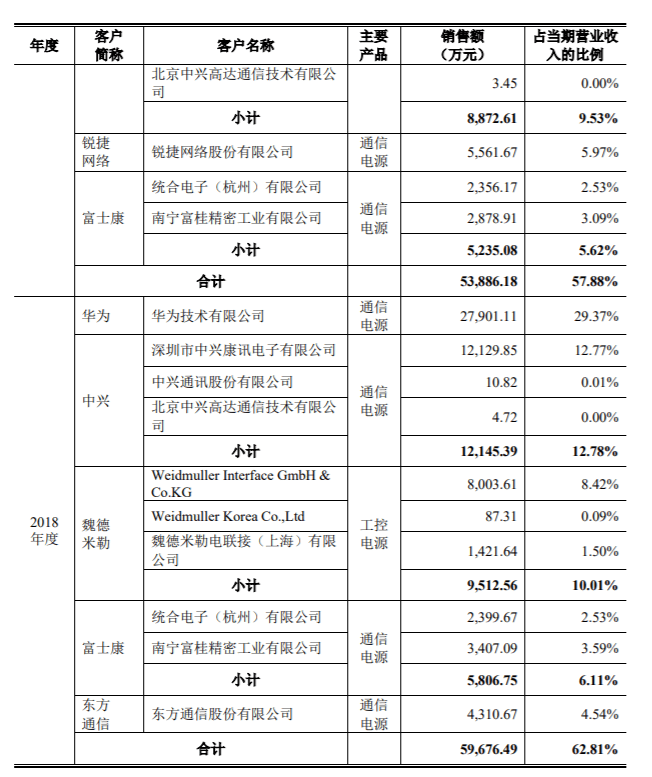

招股书显示,报告期内,中远通对前五大客户的销售额占当期营收的比重分别为62.81%、57.88%和55.62%,客户集中度逐年下降但仍高于50%,其中公司的第一大客户均为华为,对其销售收入分别是2.79亿元、2.34亿元、2.59亿元。

2018年、2019年的中远通对华为提供的产品内容主要是4G通信基站建设以及4G电源技术,2020年随着5G通信基站建设的兴起和5G电源技术的发展,公司调整研发布局,加大对5G电源的研发投入,因此来自华为收入规模有所增长。

在通信电源领域,除了华为,公司拥有中兴、爱立信(代工厂为斯堪的亚电子(上海)有限公司 )、诺基亚、新华三(代工厂为东方通信股份有限公司)、锐捷网络等国内外大型通信设施厂商客户。

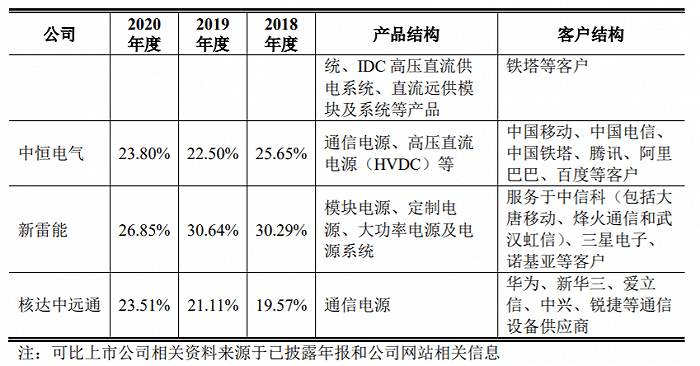

值得注意的是,公司通信类产品毛利率分别为19.57%、21.11%和23.51%,远低于同行业可比公司。从上图可以看出,下游客户结构在很大程度上也会影响产品销售结构、议价能力等。

在前述对于中远通的经营业绩分析中,公司的通信电源和工控电源产品销售额逐年增加,但新能源电源产品销售金额大幅下降,由2018年的1.86亿元降至2020年的1.03亿元,在近年来国家大力支持新能源汽车产业的发展背景下,为何该产品的业绩会受挫?

界面新闻记者查阅招股书发现,新能源电源产品销售金额下降的原因系公司产品销售数量的降幅远高于产品销售单价的涨幅。

具体来看,公司该产品2019年收入较2018年度减少6260.41万元,其中销售数量减少47.34%,收入下降8789.34万元,平均销售单价增加25.87%,收入增加2528.92万元;2020年收入较2019年度减少1969.51万元,其中销售数量下降20.16%,收入下降2480.91万元,平均销售单价上升5.20%,收入增加511.40万元。

中远通对此解释,2019年,公司为适应新能源市场环境的变化,采取尽量避免低价竞争的营销策略,在保持已有客户关系的同时,减少低毛利产品的销售,同时依托公司技术优势,调整产品结构,大功率、较高单价的产品销售占比增加。2020年,公司新能源产品继续沿用2019年的销售策略,进一步减少了较低单价的产品销售,较高单价和较高附加值的产品销售占比增加。

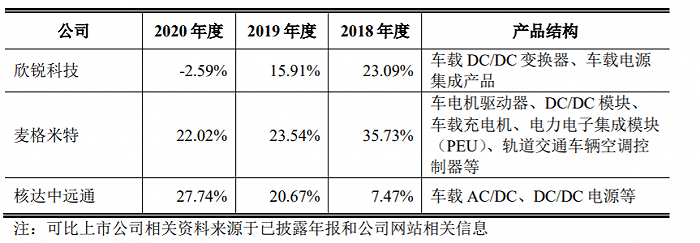

因此,公司新能源类产品毛利率也得到相应提高,由2018年的7.47%上涨到2020年的27.74%,2020年该指标与同行业可比公司相比也毫不逊色。

招股书显示,在新能源电源领域,企业具有汇川技术、英威腾、蓝海华腾、吉利、比亚迪等国内知名新能源汽车集成厂商和整车厂商客户,但并未披露其具体的销售金额。

按照中远通关于新能源电源产品的销售模式,一方面在产品端继续加大研发,生产更多较高的附加价值、毛利率的产品,另一方面在客户端拓展新能源产品下游应用客户。

此外,在本次募投项目中,中远通拟募资1.29亿元用于研发中心改造提升项目,研发内容有5G通信电源方向、新能源电源方向、激光电源方向、电池储能系统方向以及特种电源方向。返回搜狐,查看更加多

上一篇: 特斯拉辅助转向怎么开

![]()

微信关注